正规在线股票期货配资网

正规在线股票期货配资网

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

紫金天风期货

观点小结

核心观点:中性 丁二烯预计三季度供应宽松,压制上方空间,但顺丁橡胶自身无新增产能、对天胶的替代需求提供底部支撑,BR预计维持震荡。

丁二烯:中性 前期地缘冲突未对我国丁二烯供应体系造成实质冲击,市场亦未现现货紧缺。美伊协议虽已签署,但后续60天谈判及海峡通行仍需时日,短期进口增量有限;而下半年国内新产能将集中释放,整体供应趋势明确走向宽松。前期出口红利已随价差收窄消退,若下游SBS利润得以修复,需求回暖将与供给增量形成共振,市场有望步入供需双强格局。

顺丁橡胶:偏强 当前顺丁开工率维持在合理水平,三季度无新增产能投产,供应端整体偏中性。合成胶与天胶价差处历史高位,天胶下半年料维持强势,因此预计下半年将刺激约3万吨顺丁橡胶对天胶的替代需求(合成胶总计6万吨)。

轮胎:偏强增速同比增长强劲,且自地缘冲突以来轮胎表现足以显现下游需求韧性。

风险:谈判受阻、丁二烯新装置推迟投产。

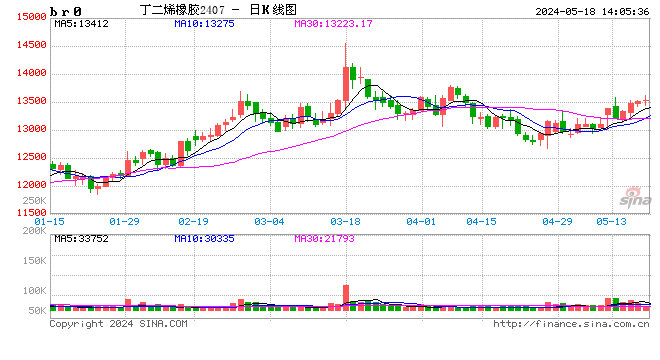

行情回顾

行情回顾

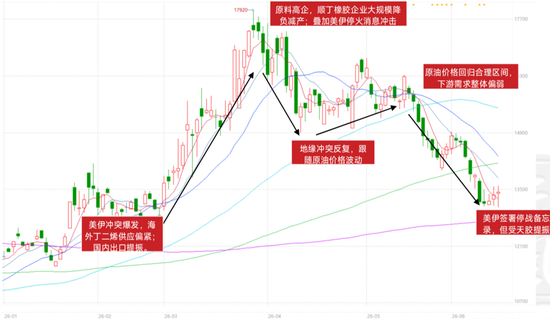

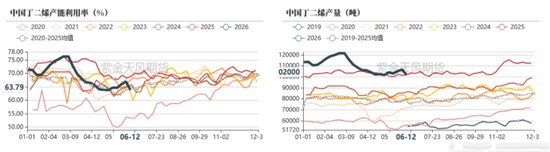

丁二烯:整体供应将逐步转向宽松

美伊冲突未严重影响我国丁二烯供应体系

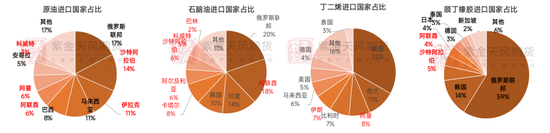

原油、石脑油、丁二烯、顺丁橡胶进口依存度分别为73.18%、7.1%、9.08%、18.4%。

若以“中东20国进口占比×进口依存度”衡量直接受中东地缘冲击的程度,各品种受冲击占比依次为:原油约30%、石脑油约3.2%、丁二烯约1.4%、顺丁橡胶约1.7%。

由于直接暴露程度很低(1.4%-1.7%),即使中东完全断供,中国丁二烯和顺丁橡胶的实物供应量也不会出现巨大缺口。

国内未出现实质性短缺

冲突前丁二烯开工率处于极高水平,冲突后虽有所回落,但始终维持在合理区间。

且产量绝对值仍维持高位,并未出现大幅下滑,表明国内供应并未实质性短缺。

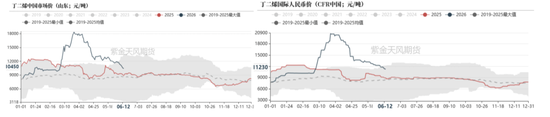

地缘溢价逐步挤出

丁二烯作为全球定价的大宗商品,国内价格深受海外市场影响。海外价格飙升通过定价机制传导至国内,直接推高了国内丁二烯价格(对比国内外涨幅)。

山东市场丁二烯价格已跌至10450元/吨,较3月高点18350元/吨下跌约43.1%,基本回到了2月底冲突全面爆发前的价格水平。

外盘同步走弱,截至6月15日,亚洲丁二烯CFR中国价格11230元/吨,较此前高位持续下行。

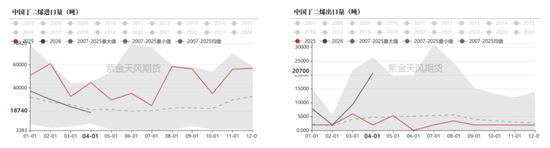

出口利好消退,需求预期减量

此前出口放量成为消化国内丁二烯供给的重要通道,也在当时对价格形成阶段性支撑。

随着中东局势缓和,韩国、中国台湾地区裂解装置已开始提负,后续供应有望进一步恢复,预计前期出口提振将逐步消退。

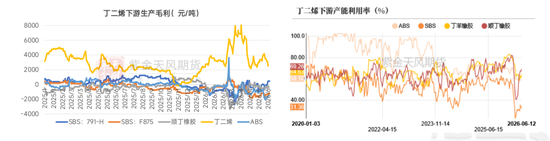

待下游利润修复

在丁二烯高价传导链条中,继顺丁橡胶深度亏损之后,SBS已成为新的负反馈环节。当前SBS行业开工率已降至30%左右,油胶利润更是低至-1700元/吨以下,多数企业处于严重亏损状态。

下半年投产增加

8月30日丁二烯方面将有12万吨/年新产能计划投产,下半年供应预计偏宽松。

当前,尽管美伊冲突有所缓和,但霍尔木兹海峡的完全恢复通行仍需时日,短期进口增量有限。

总结

中国丁二烯和顺丁橡胶对中东依赖度极低,即便断供,实物缺口也有限;冲突后开工率回落但产量仍高,国内未实质性短缺。地缘政治溢价目前已逐步从现货价格中挤出,后续虽然海峡通行恢复需要时间,但下半年新产能密集投产,整体供应将逐步转向宽松。

地缘冲突期间已证实,下游企业可通过降负、拒采高价原料倒逼丁二烯降价;随着供应转为宽松,下游成本有望进一步降低,买盘或逐步增加。前期出口红利已随价差收窄消退;若下游SBS利润得以修复,需求回暖将与供应宽松形成共振,市场有望转向供需双强。

数据来源:紫金天风期货研究所

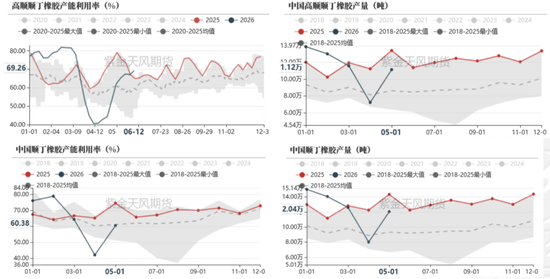

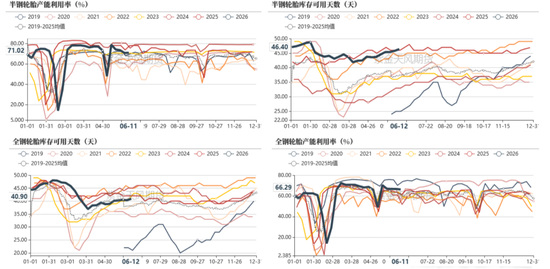

顺丁橡胶:产量维稳,替代需求释放

产量预计持稳

目前顺丁开工率维持在合理水平,三季度无新增产能投产,供应整体偏中性。

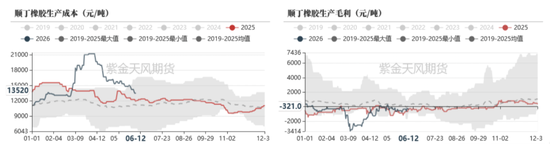

利润修复有限

丁二烯供应趋宽松,但价格已回至冲突前水平,进一步大跌空间有限,顺丁成本下调幅度受限,利润修复空间不大。

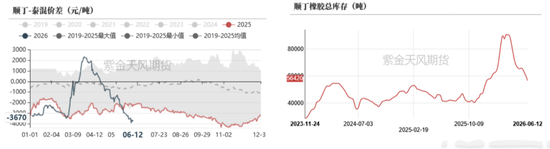

对于天然橡胶的替代或将持续

地缘冲突初期,合成橡胶价格上涨,市场曾预期天然橡胶将替代合成橡胶。但随后合成胶价格回落,而天胶在厄尔尼诺等因素炒作下上涨,两者价差绝对值走扩至历史高位。

在这一过程中,顺丁橡胶自4月利润修复后开工率提升,库存却持续下降,一定程度上反映出合成胶对天胶的替代正在发生。

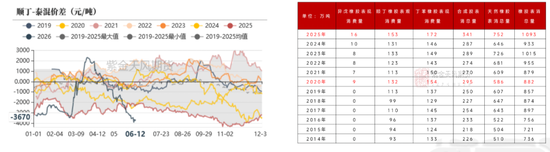

预计全年产生约3万吨的替代需求

天胶下半年料维持强势,参考历史上泰混贴水顺丁价差显著倒挂的年份(2020年与2025年),基于当年表观消费占比测算,预计下半年顺丁橡胶对天然橡胶的替代量约为3万吨;合成橡胶整体对天胶的替代为6万吨。

总结

目前,随着唯一原料丁二烯价格回落至地缘冲突前水平,顺丁橡胶利润逐步修复,后续仍有进一步修复空间,但幅度有限。

BR期货长期跟随丁二烯价格波动,顺丁橡胶自身基本面若无突出矛盾,对BR的影响相对较小。当前顺丁开工率维持在合理水平,三季度无新增产能投产,供应端整体偏中性。

值得注意的是,合成胶与天胶价差已处于历史高位,合成胶对天胶的替代或将持续,这将为顺丁需求提供一定支撑。

数据来源:紫金天风期货研究所

轮胎&汽车

轮胎:前期未受成本高企拖累

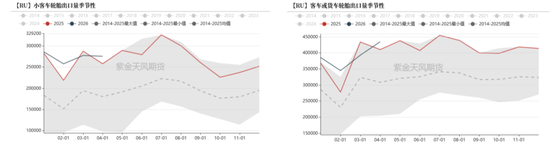

轮胎:出口中东订单有效消化

2025年全年,中国对中东20国出口出口小客车胎占全年出口总量的13.1%;卡客轮胎占全年出口总量的16.1%。

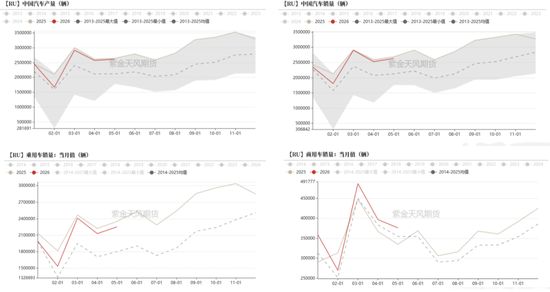

2026年3月小客车胎出口量最大的国家为英国,出口量在2.3万吨,环比上涨49%,巴西出口量居第二位,环比上涨60%,对欧洲地区及拉美地区出口量形成支撑;3月我国卡客车轮胎出口墨西哥排名升至首位,出口量在1.96万吨,环比+38.31%;出口尼日利亚排名第二,出口量在1.69万吨,环比+57.52%;出口澳大利亚第三,出口量在1.54万吨,环比+35.48%。

汽车:整体产销情况良好

总结

自地缘冲突以来,原料高企下轮胎厂并未出现负反馈,开工及成品库存较常规;且出口中东订单大部分能够在短时间内被其他市场消化,进一步显现下游需求韧性。

全年来看,宏观层面持续释放需求利多的信号。年初市场对需求端存在较强不确定性,但随着时间推移,实际需求表现已逐步兑现甚至超出预期。

数据来源:紫金天风期货研究所

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

联系方式:wangqiyao@zjtfqh.com

联系人:魏悦

从业资格证号:F03147756

联系方式:weiyue@zjtfqh.com

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 正规在线股票期货配资网

文章为作者独立观点,不代表配资平台查询网_可靠配资查询网_正规查询配资平台观点